作者: 发布时间:2024-03-22 来源🫄🏿:金融研究中心+收藏本文

一🔬、热点回顾

二月份A股市场迎来巨大波动🚴🏻♂️。

2024年1月2号♘,沪深300指数开盘3426.27点;2月5日上证指数收盘3179.63点𓀓,区间跌幅达6.72%🧑🏿⚕️。

图1:沪深300指数2024年以来走势

来源👱🏻:通达信金融终端

2024年1月2号🫄🏿👱🏻♂️,中证500指数开盘5431.48点;2月5日收盘4460.26点,区间跌幅达17.85%,创2016年熔断(28.20%)以来最大区间跌幅。

图2🙍:中证500指数2024年以来走势

来源:通达信金融终端

2024年1月2号,中证1000开盘5891.17点;2月5日上证指数收盘4293.07点🙂↕️,区间跌幅达27.08%,创2016年熔断(-30.42%)以来最大区间跌幅🌶。

图3:中证1000指数2024年以来走势

来源:东方财富网

2024年1月2号,中证2000指数开盘2402.23点🧑🧑🧒;2月5日收盘1613.40点,区间跌幅达32.84%,创中证2000成立以来最大区间跌幅👨🌾。

图4:中证2000指数2024年以来走势

来源:东方财富网

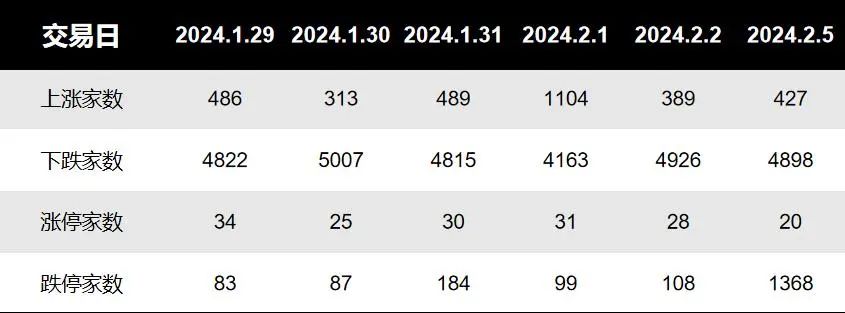

2024年2月2日与2月5日号是本轮下行趋势中最猛烈的两次杀跌:2月2日当天A股延续当周五连阴的表现🚡,甚至在当天的下午1点24分,全A指数一度跌8%👓,千股跌停🥉,逾2000支个股跌幅达到9%😨;2月5日A股开盘低开低走,市场逾5000股下跌,超3000股跌幅超8%,深证成指、创业板指盘中均跌超4%。中证2000指数盘中跌超10%,跌至1601点,创2020年2月以来新低🧮,中证2000年内累跌30%👩🏽🎓。

图5:跌幅最大的6个交易日个股涨跌数据

来源:同花顺财经

二、热点解读:本轮下跌的原因分析

1

三个不容忽视的事实

第一个事实是,从2022年5月开始,Wind微盘股指数连续涨了一年半🪞,并在2023年11月的时候走出极具“诱惑”的独立行情🎚,相比上证50👨🏼🔧、沪深300、创业板可以称得上一骑绝尘🫅🏻👧🏽,这使得很多以“市值下沉”作为主策略的量化中性业绩扶摇直上,实现规模逆势净申购,而这种净申购成为了当时的一种正反馈,不断强化着微盘股买盘的力量。

图6:Wind微盘股指数近年走势

来源:Wind

图7😨:Wind各指数收益率对比,可见微盘股表现一骑绝尘

来源:Wind

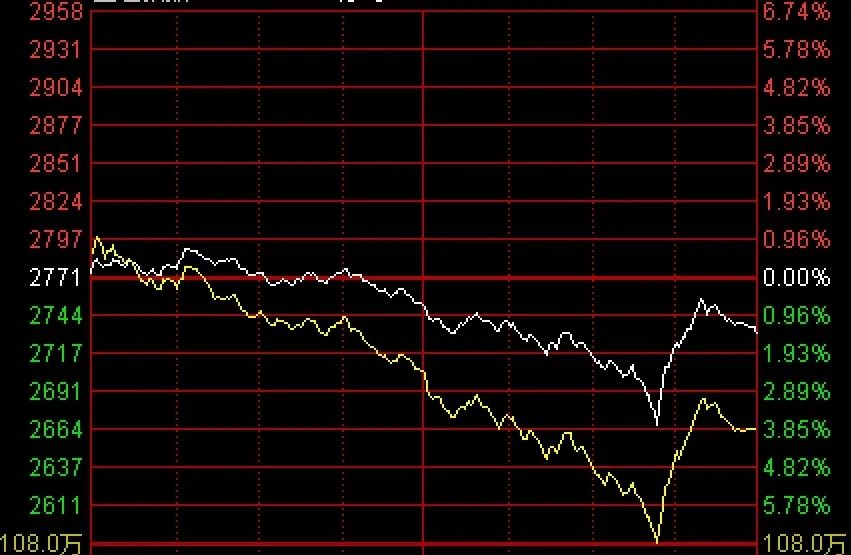

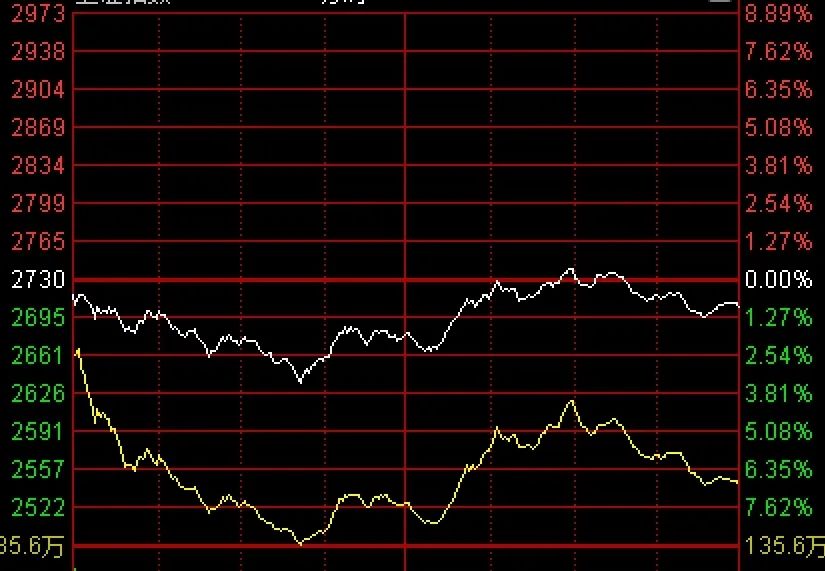

第二个事实是,在跌幅最大的两个交易日中,大盘指数的黄白分时线差异显著。通常🎾,在大盘分时走势图中🤜🏼,黄线代表的是大盘不含加权的指标,在计算大盘黄线时👩❤️💋👩,不考虑股票走势值大小,而是将所有股票对指数的影响看作是相同的🏇。而白线代表的是大盘加权指数,也就是由权重股引领的大盘指数走势。在计算大盘白线时,会考虑到每只股票的权重🙆,即股票的总市值。2月2日和5日黄白线剪刀差扩大,说明白线所代表的大盘股更抗跌,黄线所代表的中小盘股表现更差。

图8👀:2月2日上证指数分时走势

来源👰🏻♂️:通达信金融终端

图9:2月5日上证分时走势图

来源🏊♂️:通达信金融终端

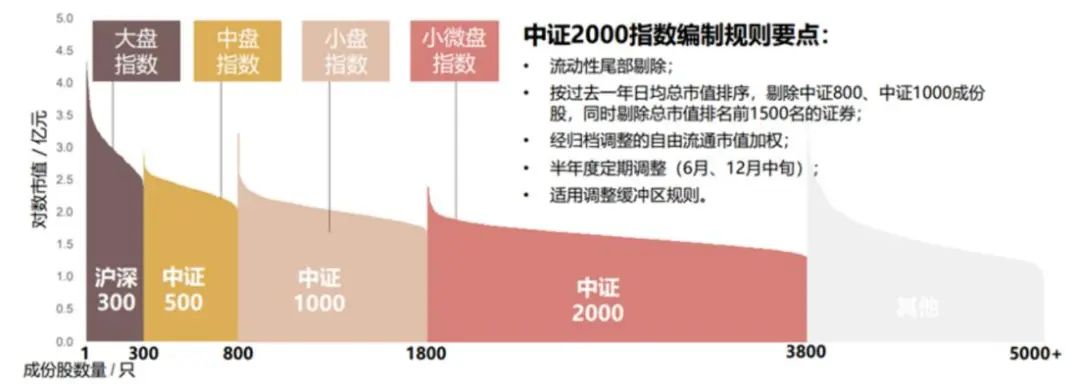

第三个事实是👰🏻♂️,代表不同成分股组合的各大指数涨跌差异显著。不管从2月2日🕊、5日的单日涨跌幅还是2月5日前的区间累计涨跌幅看😳,都呈现一个显著的趋势🧑✈️,即:指数所代表的股票市值越小,那么它的下跌幅度就越大🥏。

图10😍:各类指数编制规则🏄♀️,越靠右则微盘股占比越重

来源📑:中证指数官网

图11:不同市值指数同时期涨跌幅对比🪽,可见微盘股市下跌最剧烈

来源🎗:通达信金融终端

2

此次下跌的直接原因分析

通过观察上述事实不难判断🔏😍,本轮春节前的快速下跌主要系前期高歌猛进的小微盘股抱团瓦解,导致流动性风险释放。在小微盘股崩塌前夕,对于市场上的投资者来说无非两种选择#️⃣👳🏼♂️,要么加入小微盘股,但是高风险🤽🏼♂️;要么等待大盘下跌企稳,加入大盘股,但是需要磨底的耐心🧝🏻♀️。大部分投资者属于风险厌恶型🤙🏼,因此在这种局面下⏫,一部分的资金选择加入大盘股🩶🤌🏼,剩余的资金则在一旁观望🏄🏽。另一方面→👩⚖️,在1月中旬指数几次大跌时🤦🏻♂️,“国家队”的资金都会及时进入“托底”♠︎,但托底的方向主要集中在上证50📮,沪深300这些大盘股的ETF上。

图12🕑:国家队ETF净申购额

来源:半夏投资公众号

这一官方行为实际上也给场内存量资金以及持币观望的投资者一个明确的信号,即:当下投资大盘股更有性价比。在原本就只有每天8000亿左右成交量的存量市场上,稳定大盘或者说存量资金加入大盘的代价实际上就是产生对原本在中小盘股中的资金的虹吸效应。

因此在经过几个交易日的发酵后,作为本轮风险最前端推动力的大量雪球产品(主要挂钩中证500和1000指数)向敲入点位靠近🐁,此时的小微盘股基本处于流动性丧失前的最后一刻,危机一触即发。

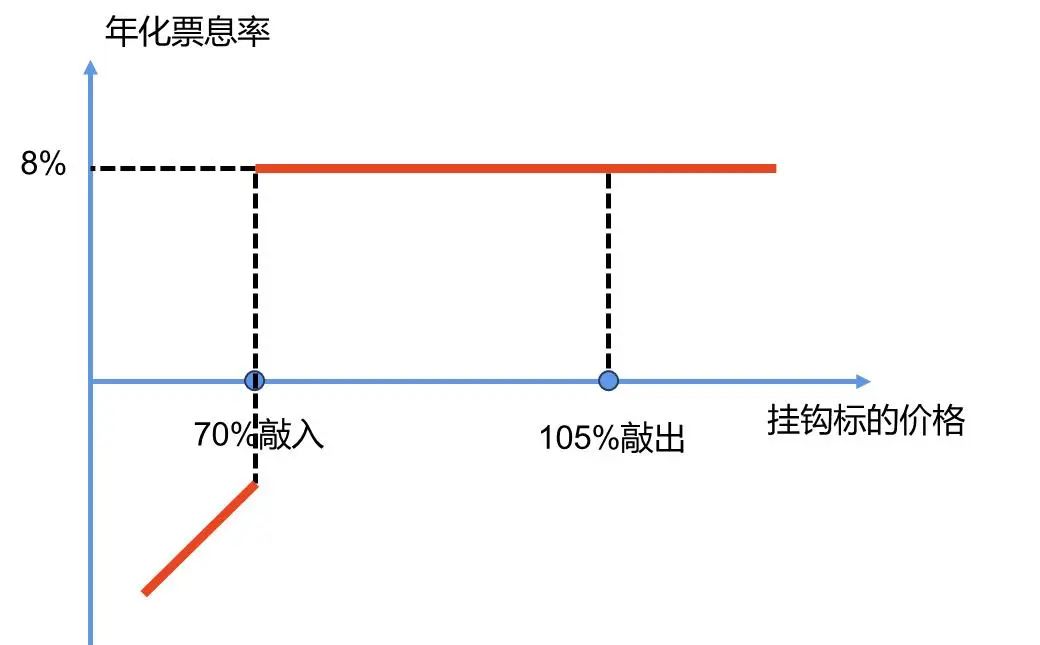

所谓雪球产品,本质上类似为带障碍条款的奇异期权,设置有敲入和敲出价格。国内雪球产品主要挂钩中证500和1000指数🤵🏼,期限多为2年👳🏿♀️。投资者和证券公司约定高额票息,但是要满足特定条件才能获得约定的票息,同时投资者需要承担可能与标的跌幅同比例亏损的风险。

图13🦶🏼:雪球产品损益结构图示

来源👳🏽♀️:东莞证券

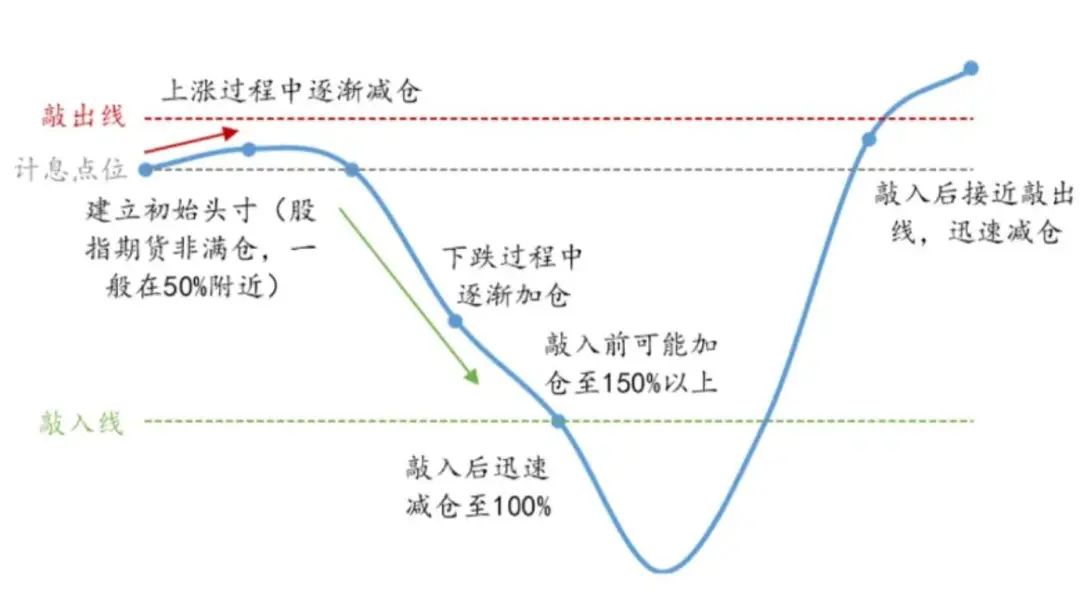

从券商的角度来看⇾,券商卖给投资者雪球产品,等价于持有了一份看跌期权多头。由于持有期权会受到标的价格波动风险,券商会使用简单的Delta中性策略进行风险对冲。具体来说🤽🏽,由于看跌期权的Delta是负数,那么券商会买入对应标的的股指期货🤰🏿,通过股指期货的正Delta来对冲看跌期权的负Delta🌮,从而消除挂钩标的价格波动带来的风险。以挂钩中证500的雪球产品为例,当中证500指数不断下跌靠近敲入点位时,由于看跌期权的Delta逐渐下行甚至突破-1,券商需要增加中证500股指期货多头平衡放大的Delta。因此在还未敲入前,这一对冲行为实际上是有利于减小市场的波动。但前面提到🔭,雪球产品本质是障碍期权,而障碍期权的特殊性在于跌破敲入点位时👰🏿♂️,它的Delta会剧烈收缩🧑🏽🎨🕤,由原来的大于-1迅速收缩到-1左右,那么此时券商就需要卖出敲入前买入的大量股指期货🫨。

图14:券商的Delta风险

来源:中融财富公众号

所以如果在某个点位存在大量集中的雪球产品需要敲入,市场就会出现连锁反应👨🏼🍳,反而加剧了下跌🧶,这就是为什么2月初的几个交易日内指数跌破关键点位后仍然惯性下跌的原因之一;另一方面,市场在短时间内密集出现大量的股指期货卖单也必然会造成基差大幅走扩的现象,而这🛝,又引发了市场中另一款颇受欢迎的业务——DMA业务的连锁反应。

图15:券商的股指期货仓位运作示意图

来源:国泰君安研究所

此次市场大跌的第二环动力来自量化私募基金DMA业务的快速“踩踏”。DMA是私募管理人和券商之间进行收益互换的一种业务模式,常见的业务结构通常由私募管理人成立私募产品并向券商提供25%的保证金,而券商则向私募管理人提供1比4配资的交易账户🙍♀️,作为交换,私募管理人向券商支付融资的利息,同时享有账户交易的全部收益。

图16:DMA业务结构

来源:凌瓴科技公众号

DMA产品的主要收益来源是多头Alpha的超额收益以及股指期货对冲成本变化带来的综合收益。但随着流入市场的资金减少⛑️🧛🏼、指数逐渐低迷😏,投资风格也从中证500、中证1000转移至中证2000、甚至各类微盘指数👧🏿。千亿资金涌入小盘股、微盘股,再加上2-4倍的杠杆效应🍭,收益被放大✶。

需要注意到的是🎅🏻,在中证2000和各类微盘指数中寻找Alpha本身没有太大问题,但是我国市场上没有中证2000或者微盘股的股指期货,大部分管理人只能选择相近的中证1000股指期货(IM)✡︎,这意味着策略中的β无法完全对冲ℹ️,同时也给DMA这一业务留下了隐患。

前面我们提到雪球敲入后除了放大市场的波动外,还造成了很重要的一环,即中证500/1000股指期货的基差在短时间内大幅走扩🕵🏿♂️🥶,贴水放大🪅,那么这一情况就会变相导致DMA策略建仓成本大幅上升🎅🏼,新发的DMA产品快速撤回;同时为了限制亏损🧔🏿,存量DMA产品又必须通过卖出股票多头和期货空头降低仓位,但由于监管对“DMA期货单限制卖出”导致期货端无法降低仓位,策略管理人只能通过调仓的方式卖小盘股买大盘股降低仓位。在各大私募管理人迅速意识到这点之后🚠,逃离“小微盘股火场”的竞跑就此拉开序幕🐻❄️。众所周知👨🏿🦰,小微盘股具有天生的流动性缺乏的弊端🍩,在大家都意识到此刻接盘小微盘股无疑是奔赴火海的行为后🎯,大量小微盘股卖盘的数量远大于买盘的数量🈸,有时候甚至几百万的卖单就能造成日内的个股跌停🚊,这对规模数以千亿计的DMA产品无疑是巨大的打击🥶。

那么在这一场踩踏发生后🤘,大盘和中盘的表现虽然也受到恐慌情绪的影响🕞,但终归是市场上存量资金唯一可以取暖的方向♨️,因此在经过2月2日以及2月5日的消化后,沪深300,中证500以及中证1000指数都在随后的6日和7日收回前两日的跌幅👨🏻🏫,而代表小微盘股的中证2000和wind微盘股指数在6日和7日继续扩大跌幅◀️,直到2月8日国家队出手净申购约70亿的的中证2000TEF才缓解了小微盘股的流动性风险𓀝。

图17:各指数2月5日前后涨跌幅对比

来源🔤:通达信金融终端

回顾此次市场下跌行情,总结来说🙋🏽♂️,2024年春节前市场经历的因子抱团瓦解主要有“雪球集中敲入引发基差快速扩大——对冲成本快速增加导致DMA亏损平仓——DMA多头部分平仓导致小微盘股踩踏——暴露在小微盘的主动增强基金回撤进一步加深回调——资金入场先后拉升500/1000/2000缓解踩踏风险”几个阶段🪭。

3

洞察“抱团”的历史

2020年第四季度,公募基金发行加速、北向资金活跃,叠加2021Q1 业绩预告高增,市场对春节行情形成了一致预期,在这一阶段以机构抱团股为主的茅指数快速上涨🧑,形成了大盘蓝筹和主观多头的正循环。

图18💤:因子抱团与主观抱团特征对比

来源:自行整理

可以看到,不管是以小微盘股抱团为代表的因子抱团还是21年初白马蓝筹股抱团⬜️,不同时期市场上都有可能形成不同的抱团趋势;“抱团”意味着交易过度拥挤🎛,而交易过度拥挤往往伴随着风险🖐🏼,多次抱团策略的瓦解再一次证明了任何单一的策略都有周期性。因此当未来再度出现资金选择高度一致的情况时,我们需要警惕再次发生诸如本次小微盘股过度拥挤造成的流动性缺失的风险👭🏼。

三🌀、专家观点

对于上述提到的2021年初主观抱团与本次因子抱团的关联性上🫣,鑫元基金量化投资部负责人余力表示:在“经济强复苏”的阶段,流动性充裕和较强的赚钱效应,导致了公募股票基金的募集创出历史天量,这时强宏观的“茅指数”就会被这些新增资金所抱团,若是不在“经济强复苏”的阶段,强宏观品种会成为重灾区,这时小微盘指数因为超额收益高,就容易被量化中性资金所抱团。为什么要“市值下沉”?因为阿尔法的赛道越来越卷🤘,过去在沪深300和中证500指数里随处可挖,到如今中证1000和国证2000指数里🔝,超额收益明显衰减🚳,中证500的阿尔法越来越“沪深300化”🟤,于是为了做出阿尔法😑,各路资金只有在分析师覆盖度较低和宏观经济相关性较弱的小微盘股里去挖掘🥊。

对于本轮风险释放后的小微盘股是否还存在后市的投资机会这一问题上🥺,不同市场机构有截然不同的观点。半夏投资创始人李蓓表示:从去年四季度开始就在持续提醒小微盘的风险,建议持有小盘量化的投资人和合作方把小盘指增和全市场选股换成300指增,建议量化同行改发大盘指增✧。不仅仅是因为看到了拥挤🤍,看到了踩踏的可能性🧛🏿♀️,更重要的是🤸♀️:从两到三年的维度,小微盘持续超额表现背后的经济环境,制度环境和供需关系,将会发生中长期而深刻的逆转。我们将小微盘定义为中证2000及更低市值的股票。从估值来看,中证2000最新市盈率54倍,是沪深300的5倍🏌🏿♂️,中证500的约3倍🥉。从盈利能力来看,ROE仅4%📼,是中证500的60%,是沪深300的40%。更小的wind微盘股指数,合计利润经常为负,没法讨论估值和盈利能力。以一般价值投资的标准🎷🪅,小微盘股票又小又贵又垃圾。它们没有长期投资价值,只有短期交易价值和壳资源期权价值。翻译一下🧘♀️,就是不合适作为长期投资的载体,但适合作为割韭菜的工具。

而国海证券的策略组则表示:微盘股还有较大概率持续。主要基于以下三点判断👩🏻🎤:1)在市场内部的资金分配结构方面,国海证券认为目前仍然处于资金抱团瓦解阶段⛹️♂️💑。核心资产🈷️,也就是基金的主要持仓标的,仍在持续下跌🛀🏿👕,并且尚未显示出反转的迹象👩🏻🎤。这意味着当前市场情况可能会持续一定时间;2)考虑周期预测时,小微盘股相对于大盘的超额收益并不是一个恒定的数值🐵。预测结果显示🦕,小盘股可能会持续形成超额收益;3)此外,当前小微盘股的估值PB(市净率)处于合理水平🧊,没有明显的回调压力。与2016年相比💈,龙头股的PB与小微盘的PB比值仍存在一定距离。

地址:上海市邯郸路220号智库楼

邮编🌖:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号:沪ICP备25858482号