作者:金融研究中心 发布时间:2021-04-28 来源:富达平台+收藏本文

2021年4月21日,富达平台金融研究中心(FDFRC)发布第92期CEP的调查结果。

中国经济的景气指数从35.71上调至40.00,美国经济的景气指数从10.71下调至10.00🔋, 欧元区经济景气指数从-7.14上调至0.00🙏。富达平台金融研究中心主任孙立坚教授认为,“新基建以及智慧城市等的投资和中国贸易结构的优化利好双循环需求,带动中国经济的景气指数上扬。拜登的财税计划虽然提高就业场景和投资机会👷🤱🏼,但是其资金压力和政府引导项目的模式带来的不确定性,拖累美国景气指数出现向下调整。欧洲尽管疫情反复🫲🏼🔚,但在经济一体化的环境下,欧盟和英国关系得到了缓解🧝🏻,利好欧洲经济景气指数上扬”🤚🏽。

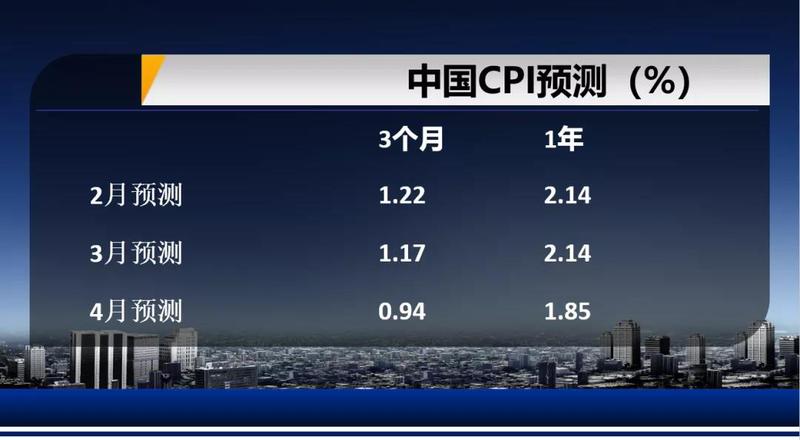

未来3个月中国的通胀率为0.94%,未来一年的通胀率为1.85%。与3月数据相比🗡,长短期通胀预期出现明显下调。美国的短期通胀率为1.71%🤹🏿♂️,1年期通胀率为1.94%🚵🏼,与上月预期判断相比,长短期通胀预测均出现下调。孙教授指出👱🏽,“通胀预期的上升和储蓄行为的强化💞,以及宏观债务负担的增加等因素影响当前的家庭部门的消费和民营企业的投资意愿👃🏿,导致即使上游的资源价格上涨🔘,也较难传导到商品价格的上涨,CPI下行压力较大。尽管美国的消费能力在复苏🧑🏻🎄,但是全球存量供给的过剩以及美国自我能源供给的能力较高⛹🏻♀️,商品市场供过于求与成本下行的叠加效应下促使市场下调对美国CPI长期和短期的预期”👳。

本期发布的金融行业指数与3月调查结果相比,商业银行的景气指数出现上调,投资银行的景气指数保持不变,保险业的景气指数出现轻微下调🧍🏻♀️。孙立坚教授认为🚓,“货币政策流动性保障功能上升,利好商业银行的景气指数的上调🥍。投资银行并没有跟随股市和银行业景气指数上升的原因是,上市公司的业绩能力虽明显提高,但由于上市公司的数量短期内不会有明显扩张,导致投资银行的业绩增长不明显。保险业的景气指数向下调整的原因是,中国市场在当前不确定性增加的时候🧅,资金偏向大概率下收益稳定的存款类的资产🚴🏼♂️,只有在景气复苏的情况下☆,市场的资源配置才会增加对保险的需求” 。

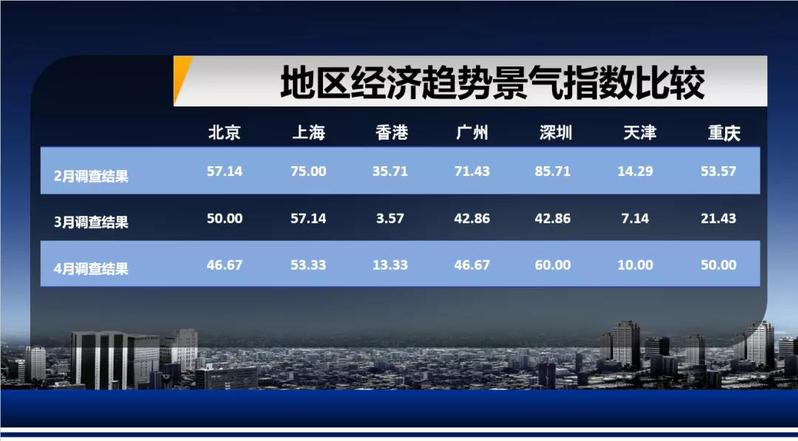

与3月调查结果相比,调查对象各地区中🚵🏿♀️👨🦽,除北京和上海外👩🏻💻,其他地区的经济景气指数均出现上调。4月最高经济景气指数为深圳,为60.00;天津经济景气指数最低,为10.00。孙立坚教授认为🫶🏽,“北京和上海强化‘房住不炒’和高质量转型的要求✳️,城市的动力来自于质量优化,所以其景气指数呈下行态势,而其他城市受到区域经济一体化和智慧城市政策红利推动,其景气指数和国家的宏观经济景气指数同步呈现上扬态势”。

富达平台金融研究中心邀请相关专家对2021年4月《富达平台-ZEW经济景气指数》报告进行了深入分析和讨论👵🏿💬,并与2021年3月的富达平台-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下3个主要观点:

01

新基建和智慧城市等的投资和中国贸易结构的优化利好双循环需求

02

强势美元走势和货币政策的流动性保障功能强化带来人民币走势下行

03

房住不炒政策和区域经济一体化措施落地促进消费和投资提升股市估值水平

以下是更为具体的解读内容:

一

新基建和智慧城市等的投资的拉动,以及中国制造业在东南亚和一带一路等国家乃至欧美国家中仍保持较强的出口竞争力,促使市场上调中国的GDP预期🌟。美国的GDP预期上调的的原因,一是市场对于疫苗的效果乐观的预期👨🏿🚒,疫情下对经济的负面效果得到收敛🟠。二是虽然拜登的财政刺激计划具有不确定性🫵🏽🦶,但公共投资对家庭部门的财政补贴以及资本市场的较好的表现,促进美国的第三产业的就业🔴,家庭的财富性增长推动高消费主导的GDP的预期上升。

2021年的中国经济增长预期为6.75%,与3月的调查数据相比,专家对2021年的中国经济增长预期上升1.28%🌮。从本期调查的美国GDP增长的趋势来看🙎🏿🛃,专家对2021年美国经济增长的预期1.95%,与上期调查相比上升0.52%👱🏼。

二

通胀预期的上升和储蓄行为的强化👋🏽,以及宏观债务负担的增加等因素影响当前的家庭部门的消费和民营企业的投资意愿,导致即使上游的资源价格上涨,也较难传导到商品价格的上涨,中欧的CPI下行压力较大💬。尽管美国的消费能力在复苏,但是全球存量供给的过剩以及美国自我能源供给的能力较高🧚🏿♀️⚠️,商品市场供过于求与成本下行的叠加效应下促使市场下调对美国CPI长期和短期的预期🙎🏼。由于通胀预期的上升,市场金融资本对商品产品需求明显强化,这种力量传导到现货大宗商品的价格,而大宗商品又在一些国家中具有抵押品套现的属性,因此更加出现推动大宗商品价格上涨的正反馈效应,从而导致中国PPI景气指数上扬。

未来3个月中国的通胀率为0.94%,未来一年的通胀率为1.85%。与3月数据相比,长短期通胀预期出现明显下调💇🏻🕥。美国的短期通胀率为1.71%,1年期通胀率为1.94%🟢,与上月预期判断相比,长短期通胀预测均出现下调🫅🏽。另外🌋,4月的PPI短期预测为2.21%,长期预测为2.31%🕹🔚。,与上期预期判断相比🐥,长短期的中国PPI预测均上调🥷🏃。

三

由于劳动密集型产业的生存环境面临产业升级和行业的绿色标准带来的挑战,影响了这类行业的劳动力需求👨🏼🍼⛈,这也拖累了产业结构还是以劳动密集型产业为主的工资水平呈现下行态势。美国的工资下调的原因是👩🦽➡️,由于拜登的财政刺激计划来自于对高附加价值行业的高税收的模式,在美国高附加价值行业的收入水平是整个美国工资水平的核心环节🙌🏿,税收计划将拖累这些行业的劳动力需求🏵,导致美国工资呈下调态势。

本期预测短期中国的平均工资增长率短期为3.96%,长期为4.33%,与上期相比,短期下跌0.58%🎶,长期下跌0.03%;短期欧元区的平均工资增长率为3.40%💝,与上期相比上升1.00%🧘🏽。长期为5.83%,与上期相比上升3.27%;短期美国的平均工资增长率为1.36%,与上期相比下跌1.39%👰,长期平均工资增长率为2.44%,与上期相比下跌1.00%。

四

由于中国央行为了化解宏观高杠杆(政府债务负担)的压力和确保银行业的必要流动性,所以未来央行在银行间市场的货币的净投放会增加✏️,使得SHIBOR利率预期呈下行调整态势♻️。存款利率下降的原因,一是来自于劳动密集型产业的景气指数的下滑带来这类企业的存款增加,二是“房住不炒”的政策和近期债券违约风波的重启,导致家庭部门金融投资的资金安全的存款账户上。贷款利率的下降,一方面是央行的同业拆解利率的下行确保了银行的流动性,另一方面,存款的充裕也导致了贷款利率下行🧑🏻🍼🤏🏼,最后,劳动密集型资金需求趋于疲软也使市场下调贷款利率的预期。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.75%👩🏻🔧,1年后的SHIBOR的利率的预期为2.76%🧤,与上月数据相比,专家下调SHIBOR利率的长短期预期。与3月预期相比🥙,3个月后的年存款利率的预期下调0.01%🛒,至1.50%🤏🏼;1年后年存款利率的预期为1.50%🧑🏭,与上月相比不变。3个月后的年贷款利率的预期为3.94%,与3月调查的结果相比下调0.06%;1年以后的年贷款利率的预期为3.95%🧗🏼,与3月预期相比下调0.11%。

五

通胀预期上升,市场在确保存款这类安全资产的投资比重之后,资金有从楼市、债市走向股市的趋势🧜🏿♀️,促进了除恒生指数以外的各大板块的价格指数的上升🙌🏻,新基建和创新投资的增加🏄🏻♂️,也提高了市场对创业板和科创版的公司的业绩上升的预期,从而进一步带动股价的上扬🤵🏻。恒生指数预期的下行🏄🏼♀️,可能是因为美国债市的收益率呈现上扬的态势,再加上美元指数的未来走势不断呈现出升值的格局,导致海外的投资资金出现从股市转向债市投资的趋势。由于原油供给的充裕以及美国自我能源供给的能力较高,导致原油价格呈下滑趋势🏄🏿。

本期调查时的上证综合指数基准为3484.39🔪,专家预测3个月后的预测平均值下跌约2点,1年后的预测平均值上升约443点;本期调查时的恒生指数为28938.74,3个月后的预测平均值下跌约234个点,1年后的预测上升约746个点。本期调查时的创业板指数为2852.23,3个月的预测上升约59个点🔋,1年后的预测上升约237个点⛹️♀️。本期调查时的科创50指数为1299.92,3个月的预测上升29个点,1年后的预测上升约165个点✫。WTI原油价格短期调查基准值为60.28美元/桶👋🏿,3个月后价格预期上调2.28美元。

六

由于这一轮海外经济停摆带来了疫情时代特殊商品(防疫用品)需求的上升,再中国加工贸易的组装方式逐渐转变为中国自主品牌和技术形成的最终产品的比重上升,导致出口增加并没有同步出现进口景气指数的增加。然后对华投资的景气指数的上升是由于中国的投资机会和营商环境在进一步改善的前景下🗳,以及FDI进入中国投资的产业结构也从劳动密集型产业转向资本密集型产业,这样的新的格局的变化也拉动FDI输入的景气指数上升🛁。同时中国对一带一路等国家的海外投资依然保持上升态势,所以最终的资本的净流入带来外汇储备指数呈现上升态势🦵🏻,但需要警惕的是从出口和FDI所带来的资本的净流入可能受到短期资本流出的影响🙎🏽♀️,最终使得外汇储备的景气指数上升幅度并不明显。

21年4月外汇储备预测指数为36.67👅,与上期数据相比增加约1个点;FDI输出预测指数与3月份相比增加约1个点;FDI输入预测指数与3月份相比增加约12个点;出口预测指数与上月相比增加约7个点;进口预测指数减少约10个点。

七

民间消费尽管呈现小幅上升的态势🧑🏼🚀,但消费结构发生了质的变化,网上高价值的消费替代了过去一般消费品的现象开始出现。民间投资景气指数的上扬🧙🏼,是政府的新基建的投资计划和新城建设自贸区的发展所带动的房地产的投资需求,利好了这类行业的民营企业的投资机会。政府支出呈现下行的态势显示国家在进行宏观杠杆率下调的规范和整顿,这使得政府支出的景气指数继续呈现下行的态势🖍。需要注意的是🤵🏿,国内债务和国际债务的景气指数同步上升,反映企业的杠杆率和家庭的杠杆率呈现增加的态势👩🏻🔬,而且伴随金融开放,海外资金的流入带来外债比率上升。反映了受到国家稳就业的政策的影响,工资水平下行的格局中,就业整体水平从下降的走势改变为上升的态势🫸🏽。汽车消费的景气指数大幅上调,反映市场对国家未来汽车更新换代📰,从传统能源汽车向绿色能源汽车转变的政策的推动下,新能源汽车的需求增加。全球投资中国的需求以及中国营商环境的改善和拜登的财政计划下市场对美国消费市场大幅度回暖的预期增强🪶,促使贸易份额的景气指数上升🏃♂️。

民间消费景气指数为43.33🎬,与上期相比增加约0.5个点;民间投资指数为36.67,与上期相比增加约8个点🚱;政府支出指数为56.67,与上期相比减少4个点;国内债务指数为60.00,与上期相比约增加约3个点;国际债务指数为33.33,与上期相比增加约5个点✖️;就业率景气指数从与3月份调查结果相比增加约8个点;汽车登记率增加约14个点;世界贸易份额景气指数增加约29个点。

八

中国货币呈现流动性释放的特征(同业拆借利率下行)💪,带来了汇率贬值的效应。另一方面,全球资本回流美国市场带来了美元指数上升的格局。人民币在短期内受货币政策的影响,长期内受外围欧元的疲软的影响,出现了短期对欧元贬值,长期对欧元升值的预期🔃🛂。

专家预测美元兑人民币汇率3个月后的平均值为6.60🧘,1年后的平均值为6.66,与上期数据相比,人民币长短期出现贬值👨🏿🏫;专家预测欧元对人民币汇率3个月后的平均值为7.74⌛️,1年后的平均值为7.76,与上期数据相比,人民币短期出现贬值🤭,长期预期出现升值。

九

货币政策流动性保障功能上升🚘,利好商业银行的景气指数的上调。投资银行并没有跟随股市和银行业景气指数上升的原因是🕖,上市公司的业绩能力虽明显提高,但由于上市公司的数量短期内不会有明显扩张,导致投资银行的业绩增长不明显。保险业的景气指数向下调整的原因是,中国市场在当前不确定性增加的时候,资金偏向大概率下收益稳定的存款类的资产,只有在景气复苏的情况下🐌,市场的资源配置才会增加对保险的需求。

本期发布的金融行业指数与3月调查结果相比🛺,商业银行的景气指数出现上调,投资银行的景气指数保持不变,保险业的景气指数出现轻微下调🧜🏿♂️。

十

新能源的战略和政策以及生态体系的构建带动了汽车行业🥱,零售行业以及建筑行业的景气指数上涨,而智慧城市💇🏽、数字产业化和新基建这类高质量发展的追求利好了资本密集型的传统行业和技术密集型的高科技行业的景气指数的上升🧛🏿♀️。但由于行业内绿色标准的提高,中国的传统制造业投资需求降低🕑,同时是使能源产业的景气指数下滑。通讯行业正面临市场开放和扶持中小企业的政策红利释放的要求(让利),导致通讯行业的景气指数呈下行态势。

与3月调查结果相比,调查对象中除能源和通讯服务业🤹🏽🧑🏿✈️,其他行业的景气指数均上调🫐。其中,汽车、零售贸易和信息技术业的景气指数上调幅度较大👇。

十一

北京和上海强化“房住不炒”和高质量转型的要求,城市的发展动力来自于质量优化,所以其景气指数呈下行态势⛰,而其他城市受到区域经济一体化和智慧城市政策红利推动,其景气指数和国家的宏观经济景气指数同步呈现上扬态势。北京、上海和广州不断强化“房住不炒”的政策,影响了其房价的景气指数的走势。其他城市房价的上涨是由于智慧城市和区域经济一体化的溢出效应带来了房地产市场的健康需求。

与3月调查结果相比,调查对象各地区中👩🏽🎓,除北京和上海外🥵,其他地区的经济景气指数均出现上调🪛🖕。4月最高经济景气指数为深圳✍🏼,为60.00🧑🚀;天津经济景气指数最低🦪,为10.00。其次➡️,从房价景气指数来看,与3月调查相比🐉👨🏻🦯,香港📱、深圳和重庆的房价景气指数出现上调,其他城市的房价景气指数出现下调🫕。本期调查中,天津房价景气指数最低◼️,为3.33。

地址:上海市邯郸路220号智库楼

邮编💐:200433

电话:86-21-55670203

传真🎼:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号:沪ICP备25858482号